この記事でご紹介する「マネー・ショート」は、金融危機を題材とする2015年公開のドラマ映画。2008年に起きた史上最大の金融危機 ”リーマン・ショック” を扱った、マイケル・ルイスのノンフィクション書籍「世紀の空売り」を、アダム・マッケイ監督が映画化した作品。

この映画を観るか迷っている方は、後でご提案する ”ジャッジタイム” までお試し視聴する手もあります。これは映画序盤の、作品の世界観と展開が ”見えてくる” 最短のタイミングのことで、作品が気に入らなかった場合に視聴を離脱する目安タイムです。

もし、この映画が気に入らなかった場合でも、このジャッジタイムで観るのを止めちゃえば時間の損切りができます。タイパ向上のための保険みたいなものです。

この映画を初めて観る方のことも考えて、ネタバレなし で、作品の特徴、あらすじ(ジャッジタイムまでに限定)、見どころを書いて行きます。この映画の予習情報だとお考えください。

この映画を観るかどうか迷っている人、観る前に見どころ情報をチェックしておきたい人 のことも考え、ネタバレしないように配慮しています。

当時世界中の誰もが、大なり小なり、直接的・間接的に何がしかの被害を被った ”リーマン・ショック” 。その渦中において、これを冷静に事前予想して、逆に巨万の富を得た何人かの男たちの実話。

この映画は、筆者を含めて金融の素人が無防備で視聴すると、前提となる金融市場の仕組みが理解できず、ストーリーが飲み込めないと思います。初見から話に付いて行けるように、この記事でシッカリ予習しておきませんか?

ジャッジタイム (ネタバレなし)

この映画を観続けるか、見限るかを判断するジャッジタイムですが、

- 上映開始から36分00秒のタイミングをご提案します。

ジャッジタイムが少々長いですが、ここまでご覧にならないと、劇中の世界線で起きていることの最小限の説明が完了しません。

また、金融の知識を相当お持ちの方でないと、話されていることが理解できないと思うので、後述の「金融解説:知らないと理解できない9つのこと」を読まれた上で、このジャッジタイムに臨んでみてください。

その上で、この作品のノリが好きか嫌いか判断されるのが良いと思います。

概要 (ネタバレなし)

この作品の位置づけ

「マネー・ショート 華麗なる大逆転」(原題: The Big Short) は、2015年公開のドラマ映画。2010年に出版されたマイケル・ルイスのノンフィクション書籍「世紀の空売り」(原題:The Big Short: Inside the Doomsday Machine) を原作としている。

ちなみに、マイケル・ルイスは野球統計学の映画「マネーボール」の原作者でもある。スポーツ・ライターが金融市場の裏側を分析解説したの?と思われるかもしれないが、彼は元々証券マンで、この金融ドキュメンタリーの方が本職と言える。

さて、2008年に発生した史上最悪の金融危機 ”リーマン・ショック” は、アメリカ国内で起きたサブプライム・ローン・システム崩壊に端を発した、世界規模の金融システムに対する信用失墜であった。こうした金融システムの機能不全は、ありとあらゆる産業に影響を及ぼすため、世界中の人が大なり小なり、直接的・間接的にこの被害を被った。

後の調査で、この未曽有の大混乱においても、バブル崩壊を冷静に事前予測して、逆に巨万の富を得た者たちが何人かいたことが分かった。マイケル・ルイスが、詳細なリサーチとインタビューを基に、当時の金融システムが如何に末期的症状を示していたかを検証した上で、その逆張りの経緯を書籍にまとめたのが、前述の「世紀の空売り」である。

そして、アダム・マッケイとチャールズ・ランドルフが、このノンフィクションをベースに、関わった人物達を軸にしたストーリー脚本を執筆。さらにアダム・マッケイが、比喩を交えた視覚効果を随所に挿入するポップな映像として映画化したのが本映画だ。

芸術的評価

この作品は、アカデミー脚色賞を受賞している。ハッキリ言って納得、グーの音も出ない。

詳細は、後述の「見どころ」にも書くが、ノンフィクション書籍を、見事なまでに人間を軸にしたドラマ作品に描き直した点は、まさに「脚色賞」。驚異的である。

商業的成功

この映画の上映時間は130分で、極めて標準的な長さ。ただ、無防備に臨むと、金融用語の難しさに面食らって、少し長く感じてしまうかも知れない。この記事もご活用頂いて、しっかり予習して臨みましょう。

製作費は2千8百万ドルで、世界興行収入は、1億3千3百万ドルと、実に4.75倍のリターンを獲得。これを、主役級の俳優4人が揃ったので当たり前と捉えるのか、それとも、この内容でこの売上は驚きと捉えるのか、それはご覧になって判断いただくのが良いと思う。

金融解説:知らないと理解できない9つのこと

この映画は、住宅ローンをベースとした金融システム全体が崩壊していく様を描いているため、基本となる住宅ローンと、それにまつわる幾つかの金融用語・概念を知っておかないと、ストーリーをスッキリと理解できません。

そこで、金融ド素人の筆者だからこそ出来るかも知れない、誰にでも解りやすい解説を試みたい(視聴前の予習だと思って、一緒に勉強しましょう!)。

1. モーゲージ (Mortgage)

まず、モーゲージ(Mortgage)という耳慣れない単語が出てきます。この言葉でいきなり躓く(つまずく)可能性大です(筆者は躓きました・苦笑)。

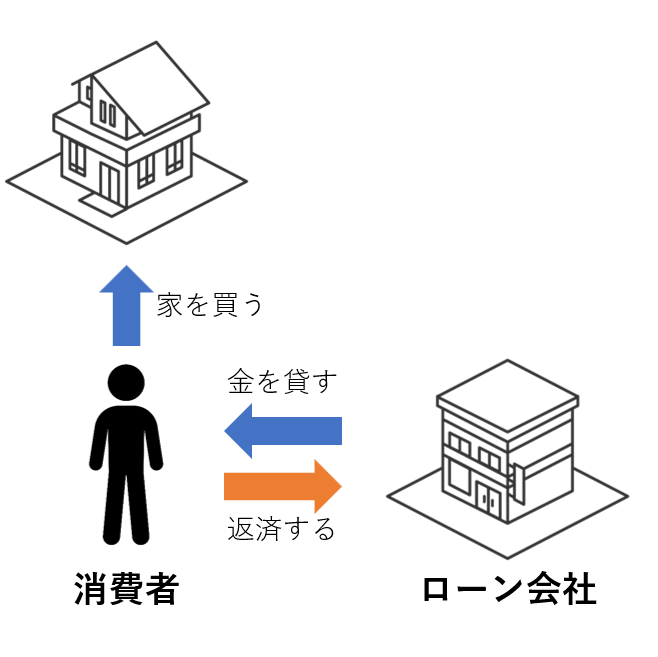

モーゲージとは平たく言うと ”住宅ローン” のこと。モーゲージ = 住宅ローン。全然難しくないでしょ?

ただし、住宅ローン(モーゲージ)ってそもそもどういう仕組みだったっけ?という基本的なカラクリを正確に理解しておかないと、その先の話に進めないので、ここでおさらいしておきましょう。

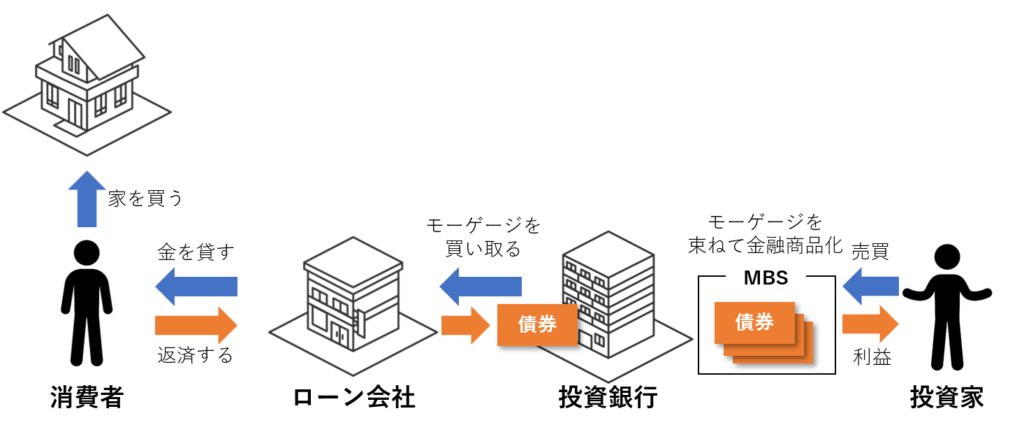

住宅ローン(モーゲージ)とは、消費者目線で言うと、家を購入するために、ローン会社(例えば銀行)からお金を借りて(=ローン会社目線だと貸す)家を買い、その後ローン会社に毎月少しずつお金を返済して行く仕組みのことですよね?

家を買う消費者には、当初から購入資金の全てを準備しなくても即座に家が手に入るというメリットがあり、ローン会社には、元本と上乗せされた金利(利子)を返済してもらい、金利分が儲けになるというメリットがあります(ちなみに、もし金利2%の複利で35年ローンを組んだら、トータルの返済額は元本の2倍強になります)。

2000年代初頭のアメリカは、景気刺激策として、FRB(連邦準備理事会 ← 日本銀行と同じで、世の中に出回るお金の基準金利を決める)が低金利政策を続けていたので、低金利の住宅ローンが組みやすく、その結果住宅不動産(土地+建物)は値上がりを続けていたという背景がありました。

家を買う側からすると、家と引き換えに借金を背負う、更に利子(金利)も上乗せされるしなぁ…ってなるけど、金利を上回る勢いで自身の住宅が値上がりすれば、その分総資産(持っているモノの価値の総額)はプラスに転じる。なら、借金してでも家を買った方が得じゃん!と考える人が増えていきました。

こうしたモチベーションによる需要増が、ますます住宅の取得者を増やし、不動産の価格をさらに高騰させるという循環が生まれました。バブルの下地が出来上がって行ったわけです。

2. モーゲージ債(住宅ローン担保証券)- MBS: Mortgage Backed Securities

本来ならローン会社は、モーゲージ(住宅ローン)の返済能力の無い人にはお金を貸しません。それは貸し倒れる恐れがあるから。いわゆる”焦げ付く”ってやつです。よって、ローン会社の審査部門は、借り手の返済能力を公正に評価し、その与信に見合う額のモーゲージ(住宅ローン)しか組ませません。

ところが、ソロモン・ブラザーズのルイス・ラニエーリという人(← 映画冒頭で OHP を用いてプレゼンする太った髭面のオッサン)がモーゲージ債(MBS:Mortgage Backed Securities)という商品を発明します。これは、投資銀行が、ローン会社から住宅ローン債券(モーゲージを貸している権利)を買い取り、これを束ねて証券化して(=金融商品化して)、投資家に売るというものです。

こうして投資銀行(証券会社)は、 MBS(モーゲージ債) という新たな金融市場を開拓しました。MBS は、もはや単発の住宅ローン返済の話に留まらずに、投資家間で売買される、市場価値の変動する投機対象になりました。

このMBS 市場が拡大するにつれ、より多くの投資家のお金が、投資銀行を介して、ローン会社に流れ込んで行きます。ローン会社は、結果的に投資家のお金も使ってモーゲージ(住宅ローン)を組めることになるのでリスクが分散します。こうして住宅を買うための融資が加速し、消費者が住宅ローン(モーゲージ)を組む敷居が更に下がって行きます。

2000年代は、住宅価格が上昇を続けていたので、もし家を買った人が返済不能に陥いるようなことがあっても、担保になっている住宅物件を差し押さえて売り払えば損はしないという心理も手伝って、ローン会社は益々モーゲージ(住宅ローン)を組もうとし、MBS はますます魅力のある投機対象となって行き、バブルが過熱して行きます。

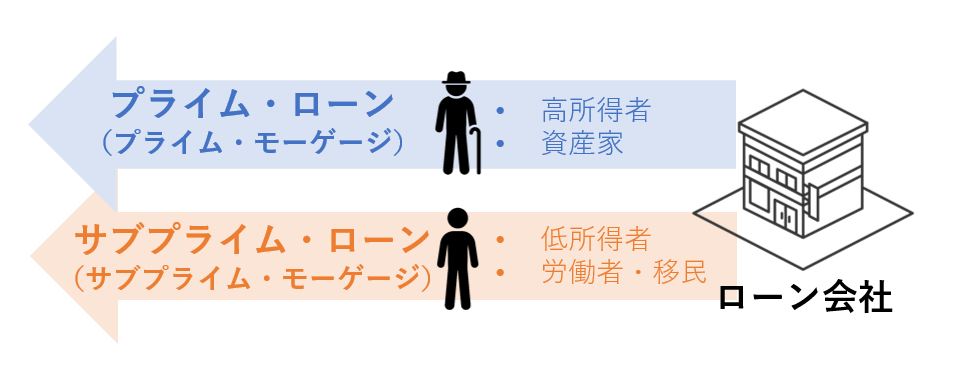

3. サブプライム・ローン / サブプライム・モーゲージ

このようにモーゲージ債(MBS)は、投資家から見ても投資リスクの低い金融商品ということで、作れば作るほど売れる大人気商品になっていきます。ところが、このモーゲージ債という金融商品は、あくまでもモーゲージ(住宅ローン)を束ねた物なので、新たな住宅ローンが組まれないと、弾切れになって新たなモーゲージ債を作れません。MBS はあくまでも実体を伴った金融商品なのです。

そこでローン会社は、プライム層(所得が高く返済能力が確かな顧客層)だけではなく、サブプライム層(所得が低く本来なら審査が通らないような顧客層)にも触手を伸ばし、モーゲージ(住宅ローン)を組み始めます。これがサブプライム・ローンとかサブプライム・モーゲージと呼ばれるものです。

返済能力が低い人達にお金を貸し付ける訳ですから、本質的にリスクが高いお話です。バブルが弾ける仕掛けがセットされ始めます。

4. 釣り金利

ここで一つ疑問が湧いてきます。それは、ローン会社がサブプライム層にモーゲージ(住宅ローン)を組ませようにも、返済能力の低いサブプライム層が家を購入する決断を下せるのか?という問いです。

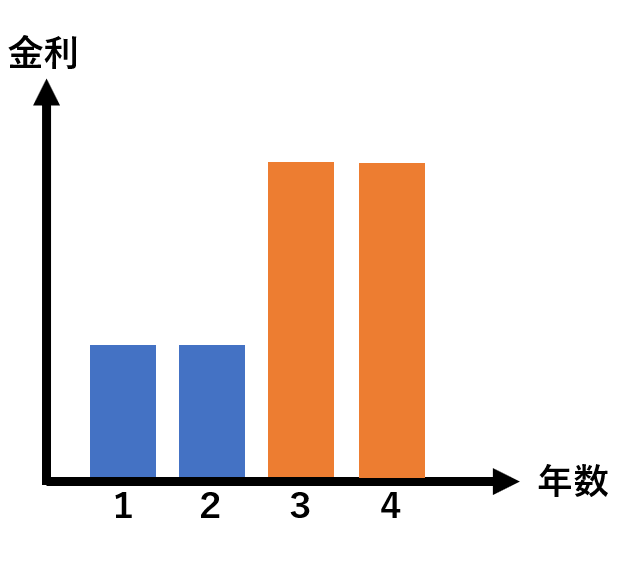

返済能力が低い人にお金を貸す時は、リスクを回避するために、返済能力が高い人より高い金利(利子)を設定するのが常識です。しかしこの考えをそのまま適用すると、サブプライム層はモーゲージを組みたがりませんし、返済の目処が立たないので組めません。

そこで適用されたのが”釣り金利”です。”釣り金利”とは、最初の数年間だけ特別な金利を設定することです。お金を借りさせたい場合は低い金利を、預金をさせたい場合は高い金利を、期間限定で設定するのが”釣り金利”です。サブプライム・モーゲージの場合は、最初の2年間だけ低い金利を設定していました(3年目以降は金利が高くなる)。

ローン会社は、サブプライム層に対して、”釣り金利”期間が終わる前に、モーゲージ(住宅ローン)の借り換えをすれば良いと提案して、サブプライム層にも住宅を購入させました。これは、お金を借り換えるまでの2年間に、購入した住宅の価格が上昇して、担保物件の評価額が上がる、すなわち与信額が上がることで成立する裏技でした。

これはあくまで延命治療に過ぎず、住宅価格が上昇しなくなった途端に破綻する時限爆弾です。バブルが弾ける仕掛けが強固になっていきます。

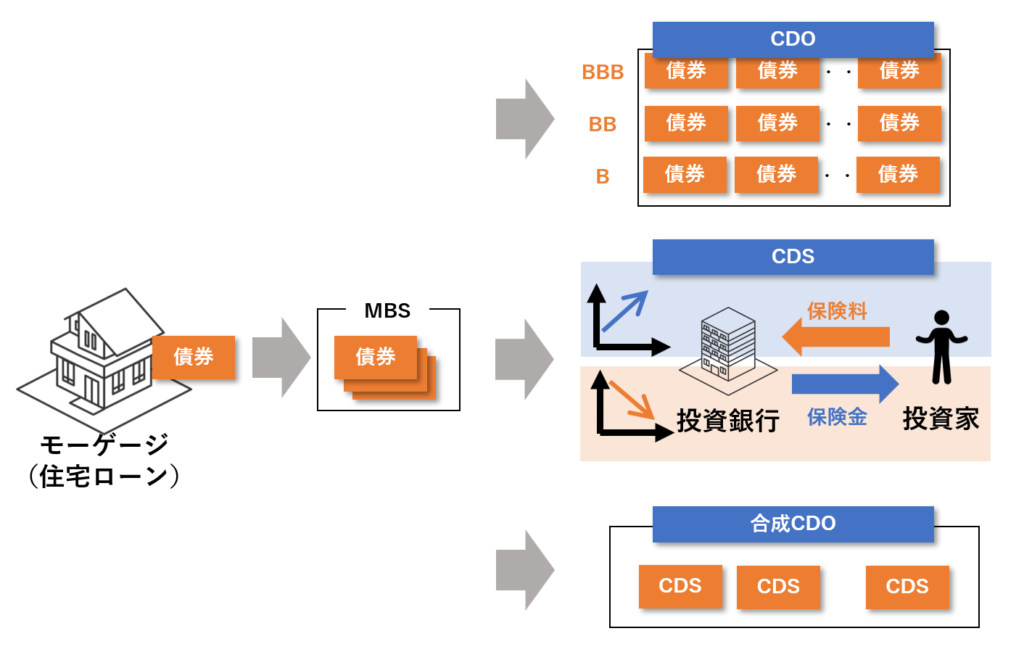

5. 債務担保証券 – CDO:Collateralized Debt Obligation

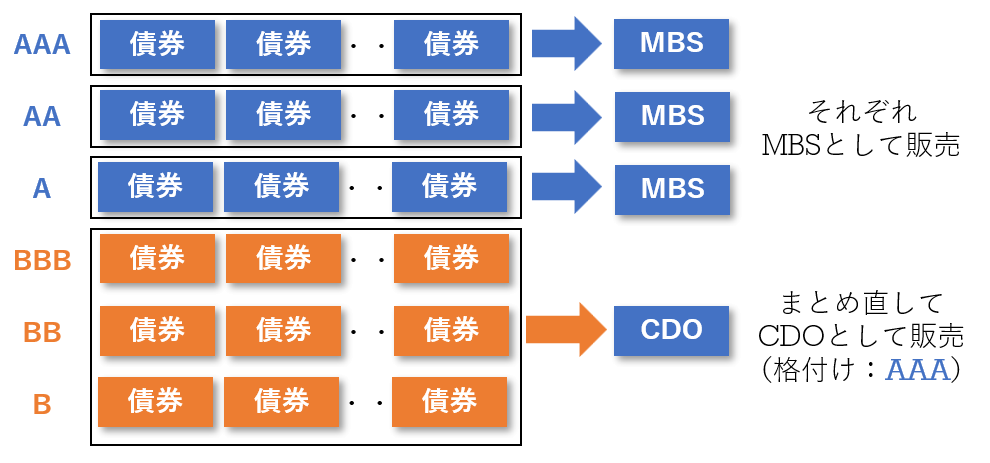

プライム・モーゲージを束ねたモーゲージ債(MBS)は、リスクが低いから売れるけど、サブプライム・モーゲージを束ねたモーゲージ債(MBS)はリスクが高いから売れないんじゃないか?とお考えになる方もいらっしゃるでしょう。

そこで登場するのが、債務担保証券と訳される CDO(Collateralized Debt Obligation)です。これはリスクの高い売れ残ったMBSを束ねて証券化した、新たな金融派生商品です。劇中では、アンソニー・ボーディンという有名シェフが登場し、売れ残った魚は切り刻んでシチューで煮込んでしまえ!と言っています。

CDO は、こうして化粧直しをしただけの金融商品ですが、ムーディーズやスタンダード&プアーズ(S&P)といった権威ある格付け会社が、何故か最高評価であるAAA を付けるので、また売れるようになります。

これらの格付け会社は、独立性、公平性を保っているように見えて、実は金融機関を顧客とする商売なので、金融機関の商品を低く格付けできないという大人の力学がそこにはありました。

こうして、実態をブラックボックス化する仕組みが作られて行きます。

6. 空売り と 保証金

原作本「世紀の空売り」のタイトルにもなっている『空売り』とは何でしょうか?

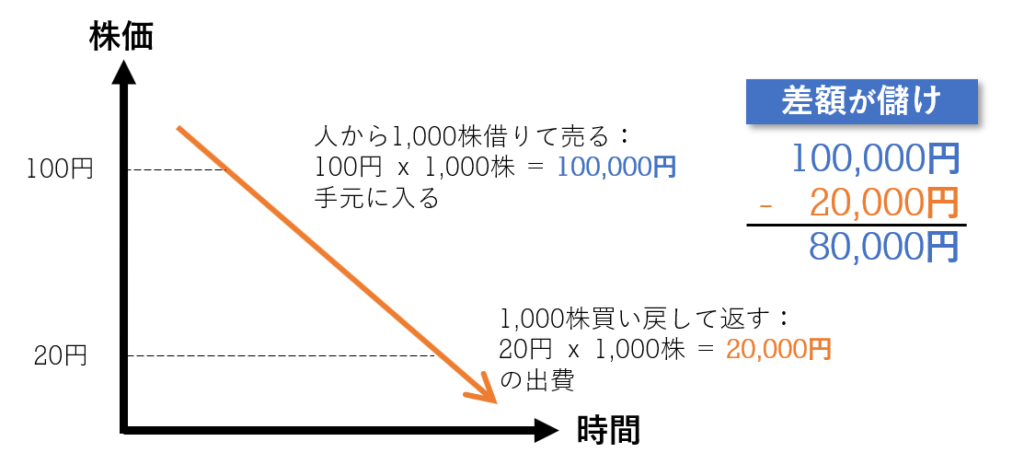

『空売り』とは、有価証券の価格が下降局面に入った時に、価格が高い内にその有価証券を”借りて”売って、価格が下がった時に買い戻して、その有価証券を貸主に返すという行為です。他人のフンドシで相撲を取る(=他人からの借り物を売る)ので『”空”売り』。自身には、差額分が儲けとして残ります。

例えば、時価100円の企業株 1,000株分を『空売り』したいとします。持ち主から1,000株分を ”借りる” 契約をしてこれを売ると、100円 x 1,000株 = 100,000円 の現金が手元に入ることになります。この株がめでたく20円まで値が下がったとして、これを1,000株分買い戻すと、20円 x 1,000株 = 20,000円 の費用がかかります。

1,000株は、元の持ち主に返しますが、手元には 100,000円 – 20,000円 = 80,000円 の儲けが残ります。 これが『空売り』が儲かるカラクリです。

有価証券の価格の上昇局面において、”買い” によって売却益を得ることをロング。一方で、下降局面において ”売り” によって売却益を得ることをショートと言います。この映画の原題である「The Big Short」は、MBS に対してとてつもなくデカいショートを仕掛けた話なので、”The Big Short” な訳です。

ただし、『空売り』をするためには、貸主に有価証券を ”借りる” 契約をした時から、実際に『空売り』をして返す時まで、その有価証券を借りっぱなしにしておく必要があり、その間保証金を支払う必要があります。

よって、契約してから即座にその有価証券がエゲつなく暴落すれば儲けはデカくなりますし、価格が下がらないと、ただ単に保証金を支払い続けるだけの事態に陥ります。

7. 投資に対する保険 – CDS:Credit Default Swap

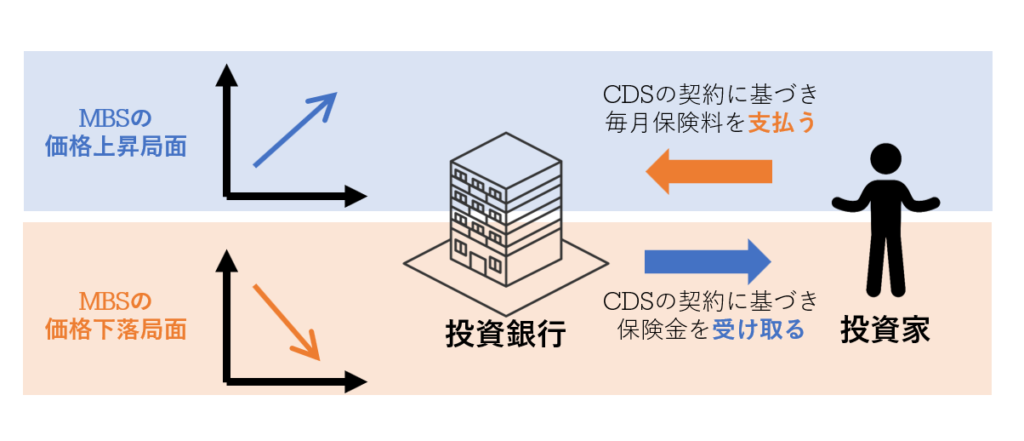

上記の『空売り』の説明で、この映画は MBS のデカい”空売り”の話だという説明をしましたが、実際にはもう少し状況は複雑だったようです。というのも、制度上 MBS に対して直接的な空売りは仕掛けられなかったので、MBS という金融商品に「保険」を掛けたのが本当のところだったようです。

どういうことかと言うと、一般的に、投資家は自身の投資に保険を掛けることが出来ます。これをCDS(Credit Default Swap)と言います。

例えば、ある会社に1,000円投資したとして、その企業が倒産してしまえば、その1,000円は返って来ませんが、保険会社(例えばAIG)と契約して、毎月10円ずつ保険料を支払っておけば、いざ倒産した時に保険会社から 1,000円を取り返すなんてことが可能です。生命保険や損害保険と考え方は同じです。

劇中で、クリスチャン・ベール扮するマイケル・バーリは、投資銀行(証券会社)数社に、破綻すると目論んだ MBS に懸ける保険商品 CDS を作らせて契約します。そして、狙ったMBS が破綻するまでの間、投資銀行に対して高額の保険料を毎月払い続けるという憂き目に遭います・・・

8. 合成 CDO(Collateralized Debt Obligation)

上述の保険商品 CDS は、実は画期的なアイデアでした。というのも、特定のCDS は、特定の MBS 債券に対する保険ではあるものの、実際にその MBS 債券を保持していなくても、そのMBS 用のCDS を金融商品として売ることが出来たのです。つまり、MBS がモーゲージ(住宅ローン)という実体を伴う金融商品なのに対して、CDS は何ら実体を伴わない派生商品だったのです。

そこで投資銀行は、こぞって CDS を作って売り始めます。何せ実体を伴わない商品なので、次から次へと作り出すことができます。MBS の値段が暴落しない間は、投資銀行には、毎月保険料が入って来る美味しい商品となりました。

すると今度は、このCDS を束ねた合成CDO(Collateralized Debt Obligation)という金融派生商品も作って売り始めます。購入者には、毎月利回りは払うものの、実体の伴わない商品なので、CDS と同様次々と作って販売して行きます。

劇中では、セレーナ・ゴメスがカジノでのギャンブルを例に説明してくれます。

曰く、ギャンブラーはカジノでギャンブルをする。ギャンブルなんで当然勝敗が伴う。すると、その様子を見ていた他人同士が、その勝敗をネタにした2次的ギャンブルを始める。更に別の他人が、2次的ギャンブルの勝敗をネタにした3次的ギャンブルをし、更に別の他人が・・・

というように、合成CDO とは、元の実体とはスッカリ解離してしまった金融派生商品(モーゲージを束ねたMBSに懸けられた保険を束ねたもの)であり、1次的な住宅不動産市場の大きさよりも、遥かに大きな金の動きが発生して行きます。

9. 金融商品市場が20倍に膨れ上がる

こうして、CDO だの、CDS だの、合成CDO だのといった金融派生商品が生まれ、国全体のモーゲージ(住宅ローン)の総和の20倍の額の金融商品が、金融市場で取引されている状態にまで膨れ上がります。

全ては住宅価格の上昇を前提に組み上げられた砂上の楼閣なので、元のモーゲージが焦げ付いた瞬間に、住宅ローンの何倍もの額の損失が発生する、完全なバブル崩壊の構図です。

登場人物とモデル

マイケル・バーリ

クリスチャン・ベール扮するファンド・マネージャー。サイオン・キャピタルという投資ファンドを経営している。

幼少期に病気で左目を失い義眼なこともあり、コミュ障。ヘビメタ好きで、趣味でドラムを叩く。常にTシャツ・短パン・裸足という変わり者。

独自の調査で、MBS の機能不全に気付く。

マーク・バウム

スティーブ・カレル扮する、フロントポイント・パートナーズというヘッジファンドのリーダー。モデルは、スティーヴ・アイズマン。

偶然かかってきた一本の電話から、住宅バブルの疑いを持ち始める。

ジャレッド・ベネット

ライアン・ゴズリング扮する、ドイツ銀行の銀行員。モデルはグレッグ・リップマン。

フロントポイント・パートナーズを焚き付けて、MBS 市場の逆張りへと誘導しようとする。

ベン・リカード

ブラッド・ピット扮する、元証券マン。モデルはベン・ホケット。

半引退生活を送る個人トレーダーで、都会や組織、特に金融業界を嫌い、コロラドでオーガニックな生活を送る。

チャーリー・ゲラー と ジェイミー・シプリー

それぞれ、ジョン・マガロとフィン・ウィットロックが扮する若手個人投資家コンビ。モデルは、チャーリー・レドリーとジェイミー・マイ。

金融業界での一攫千金を夢見てニューヨークに出て来た若手コンビ。大手証券会社への売り込みが上手く行かない中で、偶然目にした目論見書からMBS 市場の機能不全を察知する。ベン・リカードをメンターに逆張りに賭ける。

あらすじ (36分00秒の時点まで)

2005年3月。運用益38%を叩き出している投資ファンド、サイオン・キャピタル。経営するのはマイケル・バーリ(クリスチャン・ベール)というコミュ障気味の変人だ。

一年中Tシャツと短パンで過ごし、ヘヴィメタルをこよなく愛するバーリは、独自の調査能力で着実に利益を上げ、投資家にも還元してきた。

そんな彼が、現在の MBS の信用を疑い始め、手始めに担保状況から調査を開始する。

フロントポイント・パートナーズという、モルガン・スタンレー傘下のヘッジファンドを率いるマーク・バウム(スティーヴ・カレル)は、少々融通の利かない堅物の傾向はあるものの、正義感が強く曲がったことが嫌いな実直な男だ。特に、自身も身を置く金融業界の不道徳な貪欲さには嫌気が差している。

バウム本人は、投資の仕事自体は好きで楽しんでいるが、兄ポールを自殺で亡くしており、その精神的なダメージを妻がとても心配している。

マイケル・バーリ(クリスチャン・ベール)がMBS について調査を続ける。そして、投資銀行は手数料収入を上げ続けるために、継続的にMBS を売り続けているが、既に優良モーゲージは底を付いているので、昨今の住宅金融市場を影で支えているのはサブプライム・モーゲージであることを突き止める。

劇中でMBS の脆弱性を簡潔に説明するマーゴット・ロビー

バーリは、釣り金利と変動金利がサブプライム・モーゲージを早晩破綻させることを予測し、MBS 市場が総崩れし始める前に、いち早くショート(空売り)の準備をし、これで大儲けしようと目論む。しかし、これは、MBS 市場は高騰し続ける不動産担保で盤石という、今現在の常識とかけ離れていて、サイオン・キャピタルに金を預けている投資家からは猛反対を受けてしまう。

それにそもそも、MBS はこれまで値崩れを想定されたことが無かったので、空売りをしようにも、保険商品や売りオプションの商品すら存在しない。そこでバーリは、ゴールドマンサックス等の投資銀行を自ら訪ね、CDS (Credit Default Swap) を作ってくれるように直談判して周る。結果、合計13億ドルの CDS を購入する大勝負に打って出る。

バーリが回った投資銀行の一つ、ドイツ銀行に勤めるジャレッド・ベネット(ライアン・ゴズリング)は、バーリの大胆な動きを聞きつけ、MBS の空売りを精査し始める。そんな折、ジャレッドは、マーク・バウム(スティーヴ・カレル)のフロントポイント・パートナーズに間違い電話を掛けてしまい、ドイツ銀行でMBS の空売りの動きがあることを伝えてしまう。

結果、ジャレッド・ベネット(ライアン・ゴズリング)とフロントポイント・パートナーズのメンバーは、顔合わせをした上で、MBS の空売りについて真剣に検討し始める。

この会合で、昨今売りに出されているMBS はサブプライム・モーゲージを多分に含む、信用度が極めて低い代物であること。また、信用度の低いMBS は売れ残ると、CDO (Collateralized Debt Obligation) にパッケージし直され、まやかしのAAA 格付けが付与され販売されていることが再確認される。

果たして、マイケル・バーリ(クリスチャン・ベール)の他に、MBS 市場崩壊に賭ける者は出てくるのだろうか?そして、MBS 市場は目論見通りに値崩れを起こすのだろうか?

見どころ (ネタバレなし)

この物語を、3つの観点に絞って見どころを述べてみたいと思います。

難しい話は散々書いたので、ここではストーリーテリングという視点で、いかにこの物語が優れているかを書きます。

どれもネタバレなし ですので、皆さんがこの作品をより味わい深く鑑賞する一助になると嬉しいです。

人物を中心に据えた物語

チャールズ・ランドルフとアダム・マッケイにより、ノンフィクション書籍が見事に“物語”に模様替えされています。

左から2番目と3番目がチャールズ・ランドルフとアダム・マッケイ

一世一代の逆張りのギャンブルに打って出た男たちが、如何にこの金融危機を嗅ぎつけたかがスリリングに描かれていて、ハラハラします。しかも、どの登場人物も、これでもかというぐらい ”癖のあるキャラクター” として描かれていて、極めて人間臭く、私たちを惹きつけて行きます。

金融危機という事件を題材にしながら、人間を軸に据えた見事なドラマ作品になっています。お楽しみください!

ファストカットとポップな挿入画

アダム・マッケイ監督の演出は極めてポップです。ファストカットを多用し、サブリミナル効果の一歩手前ぐらいまで、素早く画面を切り替える演出が度々登場します。そこで挿入される画像は、ファッショナブルで象徴的な構図の”絵”が多く、多くを語らずとも状況や心理を伝える工夫が施されています。

とかく難しい金融用語や、起きている事態の説明が長くなりがちな映画だけに、こうした工夫がありがたく、肩の力を抜いて、エンタメ作品として本作を楽しむことが出来ます。

徹底した客観視

もうひとつ、映画が深刻になり過ぎないような工夫が施されています。

それは、登場人物によるカメラ目線での状況説明です。劇中の登場人物も、一時演じるのを止めて、カメラに向かって話しかけてきます。この客観的な対話が、過剰な没入を防ぎつつ、コミカルな雰囲気を作り、この作品を楽しみ続けられる秘密だと思います。

更に、マーゴット・ロビー、セレーナ・ゴメス、リチャード・セイラー(経済学者)、アンソニー・ボーディン(シェフ)といった著名人が本人役で登場し、例え話等を交えながら、起きている状況を説明してくれるので、これらは分かりやすいだけでなく、見事なアイキャッチになっていきます。

このように、複数の要素が複合的に絡み合って発生したこの未曽有の金融危機を、深刻になり過ぎず、私たちが一定の距離を保ちながら、エンタメ要素も交えて楽しめるようにしてくれている点が、この作品の優れた点であり、見どころだと思います。是非ご堪能あれ!

まとめ

いかがでしたか?

とかく説明に終始してしまいそうなこの物語を、脚本を担当した2人が人間中心の物語に仕立て直した点、監督がポップで明るい作品に仕上げた点が、上手いことをお伝えできていると嬉しいのですが・・・

この作品に対する☆評価ですが、

| 総合的おススメ度 | 3.5 | リーマン・ショックにそもそも興味があるか? |

| 個人的推し | 3.5 | 楽しみ切るには予習が必須 |

| 企画 | 4.0 | ドキュメントを人間ドラマにした企図は凄い! |

| 監督 | 3.5 | ポップな挿入画が楽しい |

| 脚本 | 4.5 | 登場人物たちの人間臭さがとにかく楽しい |

| 演技 | 4.0 | 各人の自信の演技 |

| 効果 | 3.5 | 緩急が付いた編集が飽きない |

このような☆の評価にさせて貰いました。

手離しで楽しむには、ちょっと敷居が高いかなぁというのが率直な感想。

ただし、「見どころ」にも書いたように、人間ドラマとして仕上げるための工夫が素晴らしく、前提知識で躓かなければ相当楽しめると思います。リーマン・ショックに興味を持って臨めるか否かという、個人の嗜好に左右されるところだと思います。

あわわっち

あわわっちリーマン・ショック後、勤務先の会社の業績が不調に陥ったことを思い出し、登場する強欲な者たちのせいだったんだと思うと腹が立ちましたwww